VIP黄金会员

VIP黄金会员

国家关于收储的规定是中央正常冻猪肉储备规模保持1 万吨,主要用于应急救灾需要。如果预期后面生猪供应出现紧缺,那么将适当增加储备规模,适当的时候予以投放市场平抑猪价。但是国家也规定了一般情况下收储冻猪肉最高在25万吨(特殊情况除外),即使按照最高的25万吨来算,相比国内每年5000万吨猪肉的需求可以说是九牛一毛。而且,收储的冻猪肉多是在十一、中秋、春节等节日临近的时候被销往食品加工企业、学校,很少一部分投向批发市场、超市卖给居民。因此,静书认为,收储或投放政策的本身,就整个中国供需平衡来讲,并不能起到多大的作用。但是因为收储表现了政府的意志,收储或投放的行为更多对于市场是一种心理层面的影响。

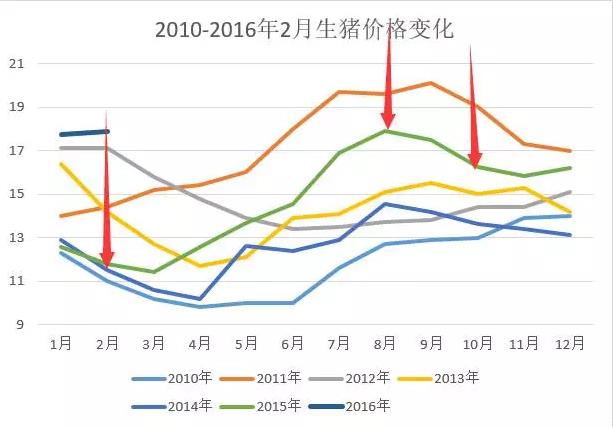

图2 2010-2016年2月全国生猪价格走势

我们以2015年冻猪肉投放为例

1、2015年春节期间,中央储备肉向内蒙古、西藏、甘肃、青海、宁夏、新疆6个省区,定向投放中央储备肉10100吨,其中猪肉2400吨。另外,沈阳、石家庄、衡水等各地方储备肉也相继投放市场,总量约5400吨。

2、2015年8月初,河北石家庄首先开启了储备肉的投放。8月6日至8月9日,石家庄市将向市场投放生猪肉400吨。

3、中秋、国庆期间,10.2万吨中央储备冻猪肉投放,此外,青岛、拉萨、乌鲁木齐等地放储备肉也陆续投放市场。

可以说,任何一次冻猪肉投放都没有在全国范围内改变生猪市场的走向,但是在短时间范围内确实起到了作用。对照图2来看,比如在2015年春节期间,生猪价格本就处于弱势运行的状态,此时冻猪肉的投放无疑是加剧了养猪人的恐慌,从而加速了价格的下跌。

反过来,在生猪价格上涨的过程中,冻猪肉的投放虽然不会改变市场运行的方向,但是会明显影响上涨的速度。比如在2015年中秋、十一期间10万吨冻猪肉的投放无疑就起到了这样的作用。

但是我们必须要承认的一点是,近两年生猪市场将越来越发挥市场的主导作用,包括政府也是这么做的。比如说,今年以来,发改委并没有发布生猪价格的蓝色预警,而是直接发布了黄色预警。并且上文中提到的,发改委也认为此轮猪价的上涨是基于过去三年猪价的下跌的基础上,是有利于有利于提高养殖场户经济效益,调动养殖场户户积极性,促进生猪生产发展的。很大程度上,政府也希望生猪价格的涨跌能够依靠市场自身的调节来实现。但是因为猪肉是关系到国计民生的大事,政府目前还不能完全放开对市场的干预,但是可以预见到的是未来将越来越小。

尽管上文中我们认为冻猪肉的投放并不会影响生猪价格的根本走向,但是在心理压力上的影响,以及对大型养殖、屠宰企业的压力下,生猪价格上涨的速度以及空间将收窄。但是我们仍旧认为,生猪行情在2017年年初处于高位运行为大概率事件。

本文来源于:猪E网,作者:静书